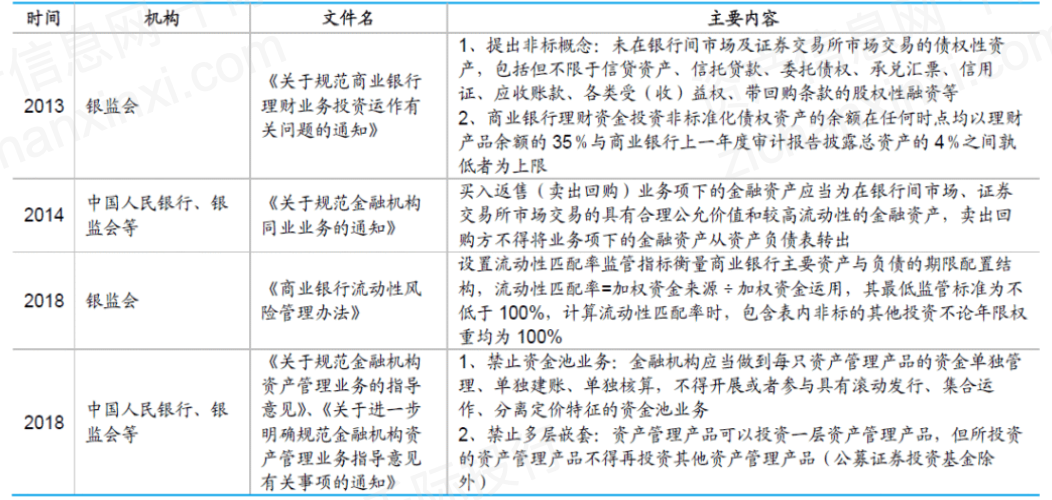

随着金融市场的不断发展和创新,房产余额抵押作为一种新型的融资方式逐渐受到广泛关注,本文将详细介绍房产余额抵押的概念、特点,以及其在实际应用中的优势和风险,帮助读者更好地理解和应用这一金融工具。

房产余额抵押的概念

房产余额抵押,是指借款人将其已部分还款的房产作为抵押物,向贷款方申请额外的贷款,在这种情况下,贷款方将根据借款人原有的房贷余额、房产价值以及借款人的信用状况等因素,决定贷款额度,这种融资方式充分利用了房产的杠杆效应,为借款人提供了更多的资金选择。

房产余额抵押的特点

1、融资便利:借款人可以利用已购买的房产进行再次融资,无需另行寻找抵押物。

2、额度灵活:贷款额度取决于房产价值、原有房贷余额以及借款人信用状况,具有较高的灵活性。

3、风险控制:贷款方在借款人无法偿还贷款时,可以通过对抵押房产的处置来实现债权。

房产余额抵押的应用场景

1、资金周转:借款人可以利用房产余额抵押解决短期资金周转问题,如应对突发事件、投资等。

2、债务优化:通过房产余额抵押,借款人可以整合债务,降低利息支出,优化财务状况。

3、扩大经营:对于创业者或中小企业主而言,房产余额抵押可以提供额外的资金支持,用于扩大经营或投资新项目。

房产余额抵押的优势

1、充分利用资产价值:通过房产余额抵押,借款人可以充分利用其房产的杠杆效应,实现资产的增值。

2、降低融资成本:相比其他融资方式,房产余额抵押的利率相对较低,有助于降低借款人的融资成本。

3、提高信用等级:对于信用状况良好的借款人而言,通过房产余额抵押可以获得更高的贷款额度,从而提高其信用等级。

房产余额抵押的风险及注意事项

1、风险分析:虽然房产余额抵押具有一定的优势,但也存在一定的风险,房地产市场波动可能导致房产价值下降,从而影响借款人的贷款额度;借款人可能面临无法按时偿还贷款的风险,借款人在申请房产余额抵押时,应充分了解潜在风险并制定相应的应对措施。

2、注意事项:借款人在申请房产余额抵押时,应选择信誉良好的贷款方,并仔细阅读贷款合同,了解贷款条款、利率、罚息等相关内容,借款人应根据自身财务状况和还款能力合理规划贷款额度,避免过度借贷带来的还款压力。

案例分析

假设某市民张先生拥有一套价值500万元的房产,已还款200万元,由于资金周转问题,张先生决定申请房产余额抵押,经过评估,贷款方同意为其发放300万元的贷款,张先生利用这笔资金解决了短期资金周转问题,并在约定的期限内按时还款,这是一个典型的房产余额抵押案例,展示了其在实际应用中的优势,张先生也需要注意房地产市场波动和还款风险等问题。

房产余额抵押作为一种新型的融资方式,具有融资便利、额度灵活等优势,在实际应用中,借款人可以利用其解决资金周转、债务优化和扩大经营等问题,借款人也需要充分了解潜在风险并制定相应的应对措施,在申请房产余额抵押时,借款人应选择信誉良好的贷款方并仔细阅读贷款合同以确保自身权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...