随着现代社会经济的发展,抵押房产贷款已成为许多人获取资金的一种常见方式,本文将详细解读抵押房产贷款的概念、运作机制以及其可能带来的影响。

抵押房产贷款概述

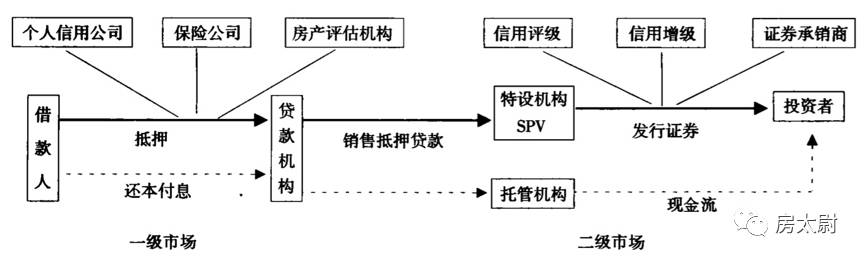

抵押房产贷款,顾名思义,是指借款人以其房产作为抵押物,向贷款方(通常为银行或其他金融机构)申请贷款,借款人需要按期偿还贷款本金及利息,若未能按期偿还,贷款方有权通过法律手段对抵押的房产进行处置以实现其债权。

抵押房产贷款的运作机制

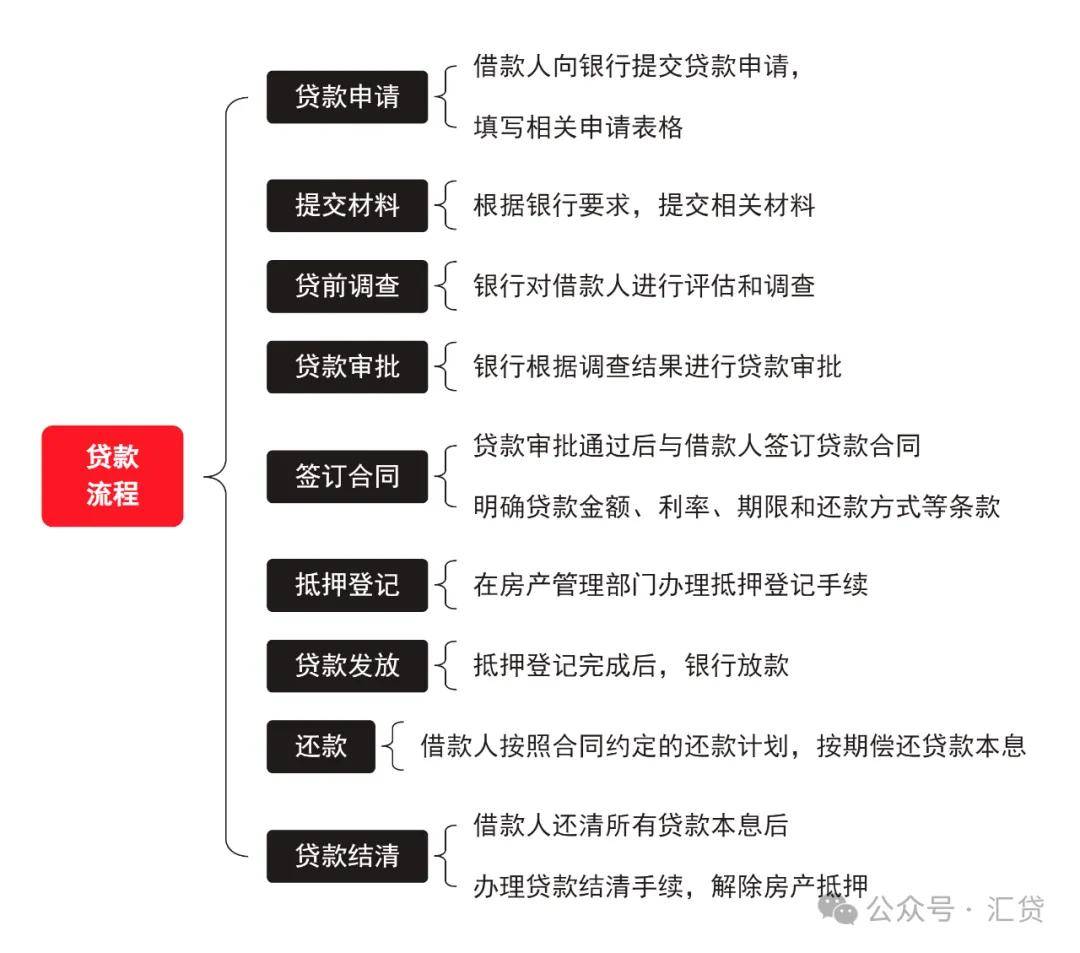

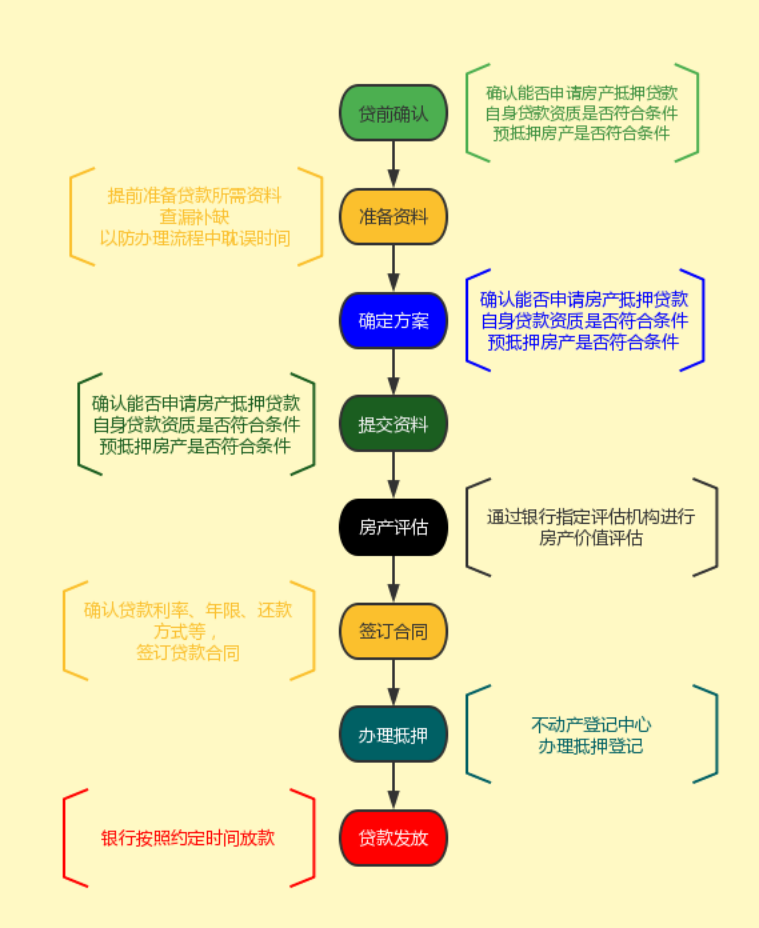

1、贷款申请:借款人向贷款方提出贷款申请,同时提交相关材料,如房产证、身份证、收入证明等。

2、房产评估:贷款方会对借款人提供的房产进行评估,确定其市场价值。

3、贷款审批:贷款方根据借款人的信用记录、收入状况以及房产价值等因素,决定是否批准贷款申请。

4、签订合同:如贷款申请获得批准,借款人与贷款方签订贷款合同,约定贷款金额、利率、还款期限等。

5、发放贷款:合同生效后,贷款方将贷款发放至借款人账户。

6、还款:借款人需按照合同约定的期限和方式偿还贷款本金和利息。

7、抵押物处置:如借款人未能按期偿还贷款,贷款方有权依法对抵押的房产进行处置,以实现其债权。

抵押房产贷款的影响

1、对借款人的影响:抵押房产贷款为借款人提供了一种获取资金的途径,有助于实现大额消费、投资或债务重组,若借款人无法按时还款,可能会面临房产被处置的风险。

2、对房地产市场的影响:抵押房产贷款市场的繁荣与房地产市场的发展密切相关,抵押房产贷款有助于推动房地产市场的活跃;若贷款违约率上升,可能对房地产市场造成冲击。

3、对金融机构的影响:抵押房产贷款是金融机构的重要业务之一,为金融机构提供了稳定的收入来源,贷款违约风险也是金融机构需要关注的重要问题,风险管控对金融机构至关重要。

4、对经济整体的影响:抵押房产贷款的规模与经济发展密切相关,适度的抵押房产贷款有助于促进消费和投资,推动经济发展,若贷款规模过大,可能增加金融风险,对经济产生负面影响。

建议与注意事项

1、借款人应充分了解抵押房产贷款的运作机制和风险,确保自己有足够的还款能力。

2、借款人在选择贷款方时,应比较不同贷款方的利率、手续费等条件,选择信誉良好、服务优质的贷款方。

3、借款人应遵守合同约定,按时偿还贷款本金和利息,避免产生违约风险。

4、金融机构应加强对抵押房产贷款的风险管理,确保贷款的合规性和安全性。

5、政府和监管部门应加强对抵押房产贷款市场的监管,防范市场风险,保护借款人和贷款方的合法权益。

抵押房产贷款作为一种常见的融资方式,对借款人、房地产市场、金融机构以及经济整体都产生了深远影响,借款人应充分了解其运作机制和风险,做出明智的决策;金融机构应加强对风险的管理;政府和监管部门应加强对市场的监管,以维护市场的稳定和健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...